Nueva subida en la cuota de autónomos

6 julio, 2017

Ayuda de 430 euros para jóvenes

14 julio, 2017

OBLIGACIÓN DE PRESENTAR CUENTAS ANUALES EN EL REGISTRO MERCANTIL

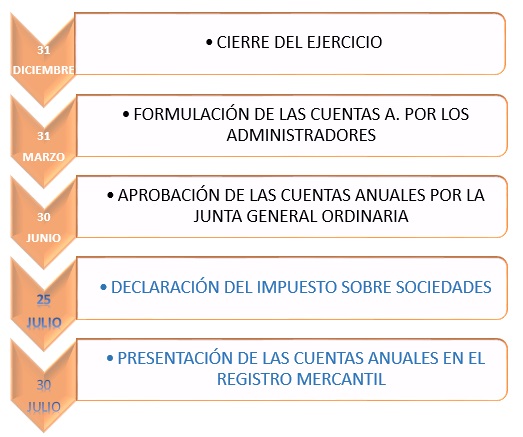

Como cada año por estas fechas, se acerca la época de presentación de cuentas. El empresario debe responder a ésta obligación, ya que la finalidad es la de registrar y precintar la información de la empresa para que no pueda haber cambios posteriores a su contabilidad, y posteriormente convertirla en oficial.

La finalidad radica en la homogeneización contable presentada por la sociedad y los impuestos declarados durante el ejercicio fiscal. Es una obligación que potencia la transparencia de las sociedades y la imagen fiel de patrimonio y situación de la empresa.

¿Qué son las Cuentas anuales?

Son unos estados que tienen por objeto permitir un conocimiento de la realidad económica y financiera de la empresa.

-¿Qué documentos conforman las cuentas anuales?

- BALANCE

- CUENTA DE PÉRDIDAS Y GANANCIAS

- ESTADO DE CAMBIOS EN EL PATRIMONIO NETO

- ESTADO DE FLUJOS DE EFECTIVO

- MEMORIA

Obligación de presentar cuentas anuales

Según el artículo 279 del Texto Refundido de la Ley de Sociedades de Capital, se establece la obligación de presentar cuentas anuales en el Registro Mercantil por parte de los administradores de las sociedades:

- Acuerdos de la junta de socios de aprobación de dichas cuentas, firmadas, y de aplicación del resultado.

- Cuentas consolidadas, en su caso.

- Informe de gestión, si fuera obligatorio.

- Informe del auditor, si la sociedad estuviera obligada a auditoría.

- SANCIÓN POR NO PRESENTACIÓN

En el caso de que una sociedad NO presente en plazo las cuentas, en el artículo 283 del Texto Refundido de la Ley de Sociedades de Capital se regulan las posibles sanciones. La cifra oscila entre 1.200€ y 60.000€, según la dimensión de la sociedad. Dicha sanción se podría reducir a menor nivel depositando las cuentas aunque fuese fuera de plazo.

RESUMEN PLAZOS Y OBLIGACIONES

¿Qué cambios se introducen en los nuevos modelos de este año?

Las novedades introducidas en los modelos de depósito de cuentas establecidos en la Orden JUS/206/2009, de 28 de enero, son consecuencia de reformas de la normativa contable:

– La Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades, que introduce en materia de incentivos fiscales la reserva de capitalización indicando que debe figurar en el balance con absoluta separación y título apropiado. Modificación en el Balance normal más el Plan General para el epígrafe de dicha reserva.

– La Resolución de 14 de abril de 2015, del Instituto de Contabilidad y Auditoría de Cuentas, se establecen criterios para la determinación de información que las empresas deberán incluir en la memoria de las cuentas anuales individuales y consolidadas. Modificación en notas de la Memoria: Inmovilizado material, intangible y existencia.

– La Resolución de 29 de enero de 2016, del Instituto de Contabilidad y Auditoría de Cuentas, sobre la información a incorporar en la memoria de las cuentas anuales en relación con los aplazamientos de pago a proveedores en operaciones comerciales. Introducción: Cuadro en la Memoria para suministrar esta información.

– La Resolución de 9 de febrero de 2016, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se desarrollan las normas de registro, valoración y elaboración de las cuentas anuales para la contabilización del Impuesto sobre Beneficios. Modificación: Nota de la memoria: “Situación fiscal” de las cuentas anuales individuales

Si tienes cualquier duda sobre el contenido de este artículo, necesitas apoyo de un profesional, no dudes en contactar con nosotros: www.joares.com

{kind=link}

{kind=link}

{kind=link}