¿Que ayudas pueden solicitar las pymes y los autónomos en 2016?

3 marzo, 2016

Fiestas Oficiales 2016

3 marzo, 2016

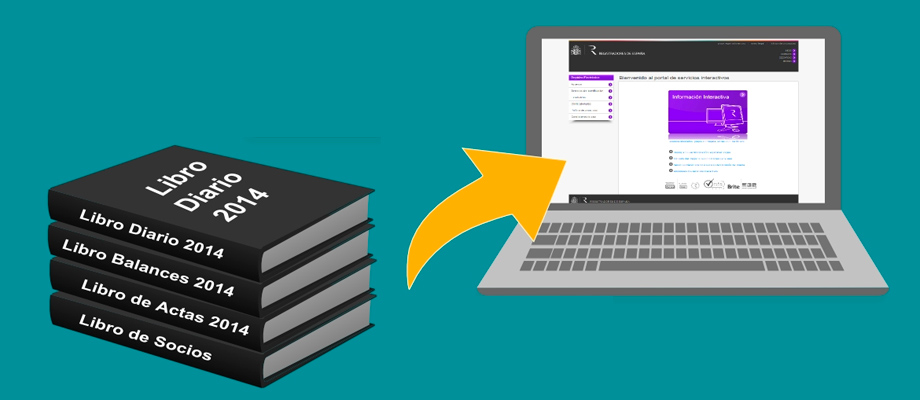

Desde la entrada en vigor de la Ley de Apoyo a los Emprendedores y su Internalización, todos los libros que obligatoriamente deban llevar los empresarios con arreglo a las disposiciones legales aplicables, se tendrán que legalizar telemáticamente en el Registro Mercantil después de su cumplimentación en soporte electrónico, en el plazo de cuatro meses desde el cierre de cada ejercicio.

Como novedad, la Instrucción de 12 de febrero de 2015, de la Dirección General de los Registros y Notariado, reitera esa doctrina estableciendo las siguientes reglas sobre la legalización de libros de los empresarios:

- La Instrucción se aplica a los libros obligatorios y no obligatorios de todas clases.

- Sólo será aplicable a la legalización de los libros de ejercicios abiertos a partir de 29 de septiembre de 2013. Por tanto los libros de ejercicios anteriores, aunque fuera de plazo, podrán seguir legalizándose en la forma ordinaria.

- Los libros en blanco ya legalizados, deberán ser objeto de cierre, pues sólo es posible su utilización para hechos o actos de ejercicios abiertos antes del 29 de septiembre de 2013. Esta circunstancia deberá hacerse constar en el primer envío telemático conforme a la nueva regulación.

- Las mismas reglas se aplican a los libros de actas o de decisiones del socio único. Por tanto los libros de actas, incluyan una sola o varias, deberán legalizarse anualmente. En cuanto a estos libros de actas también es posible, si se necesita acreditar algún hecho de forma puntual, legalizar un libro de detalles de actas en cualquier momento del ejercicio.

- De la misma forma en que se procede con los libros de actas debe procederse con los libros registro de socios o de acciones nominativas o de contratos del socio único con la sociedad.

También se regula el supuesto de rectificación de libros ya legalizados o de pérdida, sustracción, destrucción física o informática o robo. Su regulación es similar a la existente en la actualidad salvo que su presentación debe ser telemática.

Se establece la posibilidad de que la sociedad que nunca haya legalizado libro de actas o de socios o de acciones nominativas o de contratos de socio único con la sociedad, pueda legalizar un libro comprensivo de todas las vicisitudes de la sociedad desde su constitución. A estos efectos y para reforzar el valor probatorio de estos libros, si la sociedad lo desea, puede incluir el acta de la junta en la que se ratifiquen todas las actas no legalizadas en su día. - En supuestos excepcionales en que por motivos técnicos no sea posible la presentación telemática, se permite la presentación presencial y física de los libros cumpliendo determinados requisitos.

- Transitoriamente, respecto de ejercicios cerrados a 31 de diciembre de 2014, y siempre que medie justa causa, se permite la legalización de libros en formato papel debidamente encuadernados.

- Se extiende la forma de legalización a los libros de cualesquiera entidades, con personalidad jurídica o sin ella, que deban llevar una contabilidad ajustada a las prescripciones del Código de Comercio.

{kind=link}

{kind=link}

{kind=link}